令和7年度与党税制改正大綱が公表されました。多くの改正点がありますが、その中でも事業を営む皆様に関係する改正をご紹介します。

<中小企業の「稼ぐ力」の強化に向けた税制>

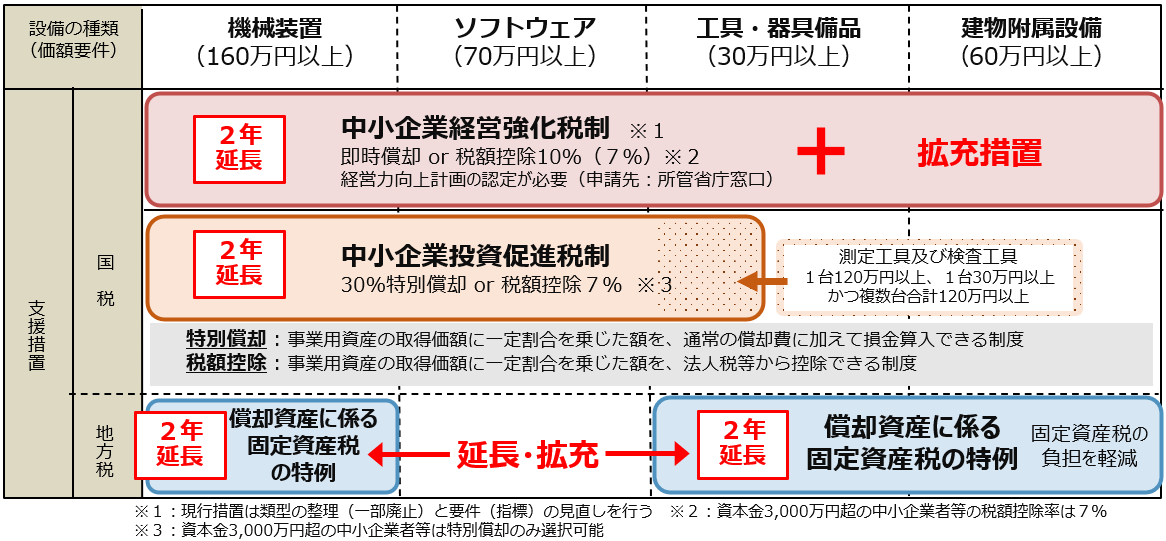

①中小企業向け設備投資減税の延長拡充

【設備投資減税の全体像】

中小企業経営強化税制の拡充・延長

⇒ 売上100億円を目指す企業に対して「建物」を対象に加えた措置を拡充!

【概要】

対象:工場のラインや店舗等の生産性向上に係る設備導入に伴う建物及びその附属設備

要件:

・投資利益率が年平均7%以上

・売上100億円を目指すロードマップの作成

・売上高成長率年平均10%以上を目指す

・前年度売上10~90億円

・最低投資額1億円 or 売上5%以上 等

措置の内容:

・年度末給与支給総額が前年度末比で、

2.5%以上増加 → 特別償却15% or 税額控除1%

5.0%以上増加 → 特別償却25% or 税額控除2%

中小企業投資促進税制の延長

⇒機械装置等の対象設備を取得や製作等をした場合に、

取得価額の30%の特別償却 又は 7%の税額控除(※)が選択適用の延長!

※税額控除は、個人事業主、資本金3,000万円以下法人が対象

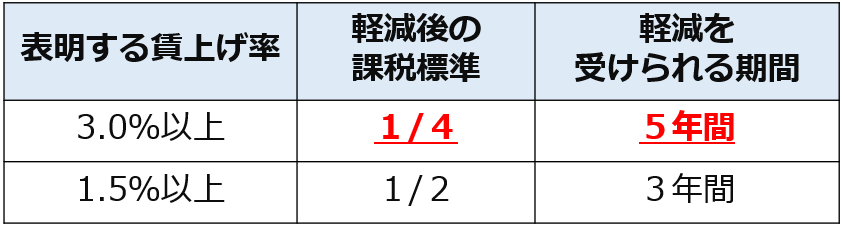

償却資産に係る固定資産税の特例の延長・拡充

⇒市区町村の認定を受けた先端設備等導入計画に基づき一定要件を満たす機械等を導入した場合に

固定資産税の負担を軽減する特例が2年間延長!

⇒表明する賃上げ率に応じて最大1/4に軽減!

<中小企業の経営基盤強化に資する税制>

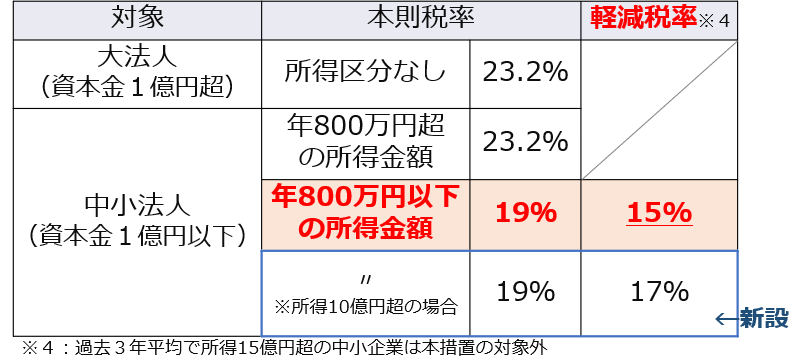

中小企業の法人税率の軽減措置の延長

⇒年間800万円以下の所得金額に対して、税率を最大4%軽減する措置が2年間延長!

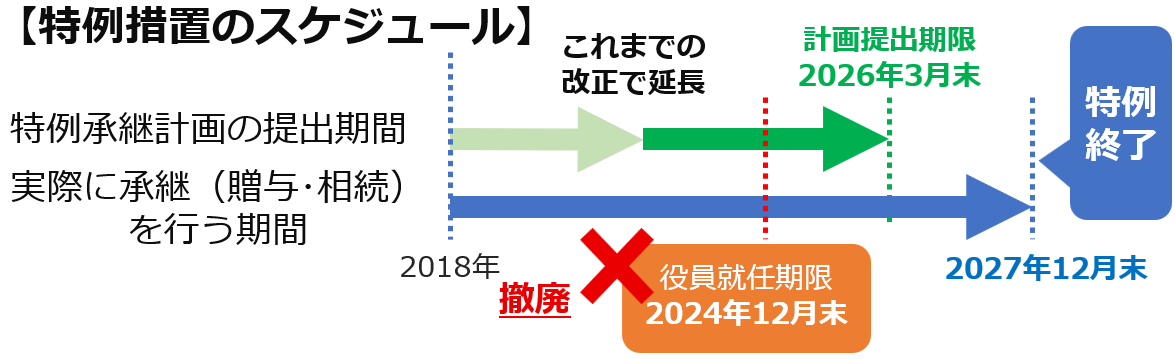

<円滑な経営承継・事業継続に資する税制>

事業承継税制特例措置における役員就任要件の事実上撤廃(自社株贈与時)

⇒2024年末まで(特例措置が終了する2027年12月末の3年前まで)に

後継者を自社の役員に就任させなければならないとする要件が、事実上撤廃!

⇒新たな手続きなく、株式贈与の直前までに役員に就任すればよい!